El Poder Ejecutivo anunció este jueves una nueva suba en los precios de los combustibles, que comenzó a regir a partir de este viernes 1º de marzo.

Según se informó, el Ministerio de Industria, Energía y Minería (MIEM) definió un ajuste para el tercer mes del año de $ 1 por litro para la nafta y el gasoil, mientras que en el caso del supergás, el aumento fue de $ 4.

De esta forma, el precio máximo al público decretado por el Poder Ejecutivo para la nafta Súper 95 quedó en $ 76,54 el litro, el del Gasoil 50-S en $ 54,89 y el del kilo del supergás en $ 80,75. De esta forma, la recarga de una garrafa de supergás de 13 kilos pasó a tener un costo de $ 1.050 en la actualidad.

En el caso de otros combustibles, el precio máximo al público decretado por el Ejecutivo para la nafta Premium 97 quedó en $ 79,08, mientras que el Gasoil 50-S en $ 54,89.

El MIEM informó que hubo en febrero “un incremento general” de los Precios de Paridad de Importación (PPI), que calcula la Unidad Reguladora de Servicios de Energía y Agua (Ursea) en base al precio internacional de la gasolina en el golfo de México.

A su vez, para febrero se incorporó una variable nueva en el cálculo, vinculada al margen de las distribuidoras de combustible, que se agrega luego de llegar el Precio en Planta de Ancap (PEP), posterior al PPI.

“La decisión ratifica la política de la actual gestión de reflejar la evolución de los precios en el mercado internacional, atenuando las subas cuando es posible, y trasladando las bajas al consumidor y al sector productivo”, señaló el MIEM. Por su parte, la ministra de Industria, Elisa Facio, recordó que la suba también ocurre para evitar “descalces financieros” de Ancap, debido a cambios en los plazos de pagos que provoca el paro de la refinería de La Teja. Uruguay actualmente está comprando productos ya refinados, en lugar de petróleo.

No obstante, la nueva suba de los precios en los combustibles volvió a provocar críticas desde el Frente Amplio, de usuarios de redes sociales y también de empresarios del sector productivo.

Composición del precio

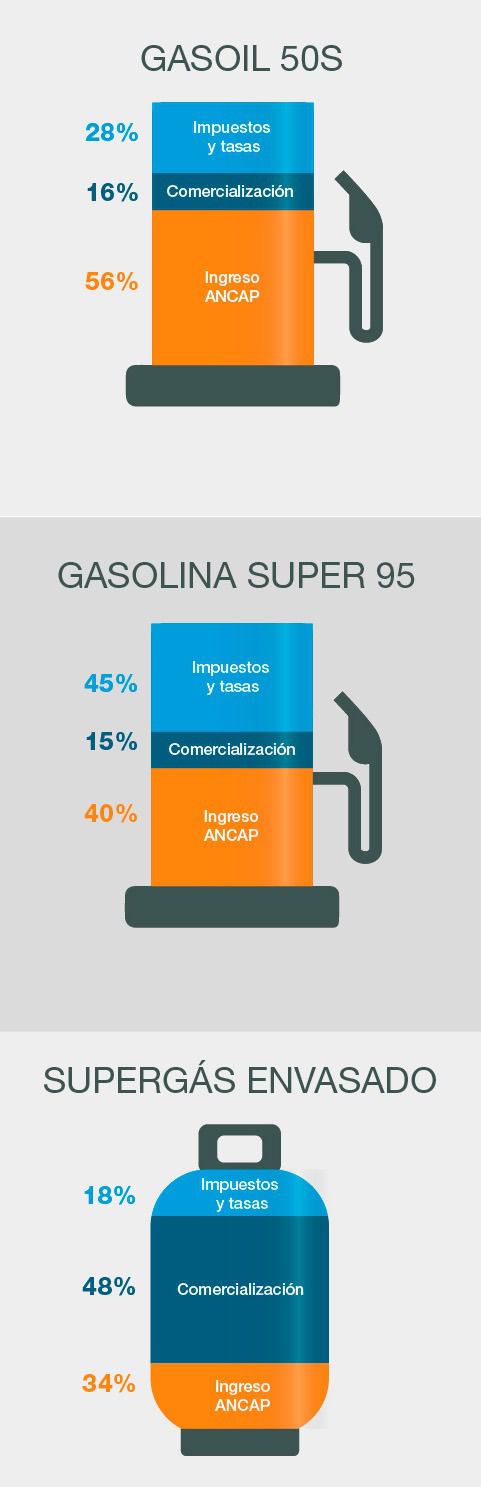

De todas formas, desde hace varios meses Ancap viene divulgando a través de su cuenta oficial de X (Twitter) cómo se compone el precio de cada uno de los combustibles que produce, que señalan un importante peso de los impuestos en los valores finales. Aunque la alta carga impositiva que tienen los combustibles en Uruguay no es novedad, vale la pena detallar el peso de los tributos en cada uno de los carburantes comercializados.

En el caso de la gasolina Súper 95, por ejemplo, del precio máximo de $ 76, 54 cada litro se compone de: $ 34, 20 de impuestos y tasas (IVA fletes, IMESI, tasas), $ 11,59 por costos de comercialización y $ 30,75 que le ingresan realmente a Ancap por la producción y comercialización de ese combustible, el más demandado por la población. Si consideramos solo impuestos y tasas, el 45% del precio final de la nafta Súper 95 se explica por el peso tributario de la gasolina, casi la mitad.

??Compartimos la composición del precio de los principales combustibles luego del último ajuste fijado por el Poder Ejecutivo. pic.twitter.com/2eIZt1epbq

— ANCAP (@AncapUruguay) March 1, 2024

Para el caso del supergás, la carga impositiva es bastante menor que la de la nafta, siendo de $ 14,73 (18%) en impuestos y tasas sobre el precio de $ 80,75 que comenzó a regir este viernes. Para Ancap, el ingreso es de $ 27,27 (34%), mientras que los costos de comercialización son de $ 38,75, completando así el valor final para el público.

Imagen: Ancap

Según el detalle de Ancap, el precio del Gasoil 50S que comenzó a regir este viernes de $ 54,89 el litro se compone de: $ 15 impuestos y tasas ($ 4,98 del fideicomiso al boleto, $ 9,90 de IVA y $ 0,12 de tasa Ursea y Fudaee [Fideicomiso Uruguayo de Ahorro y Eficiencia Energética]), $ 8,93 de comercialización y $ 30,96 de ingresos para Ancap.

Imagen: Ancap

Sin embargo, en el caso de este combustible hay algunos aspectos tributarios en particular, sobre todo para empresas con un giro específico, como las de transportes terrestres de carga, de pasajeros, algunos productores agropecuarios e intermediarios en la venta de gasoil.

Las firmas con ese giro comercial que compran gasoil (con factura con RUT), cuando no se trata de consumidores finales, suelen contabilizar el pago del IVA como “IVA Compras”, neteándolo luego con el “IVA Ventas” en sus registros contables.

El IVA, que es un impuesto que paga el consumidor final, en el caso de las empresas que no son literal E funcionan como agentes recaudadores y pueden restar el “IVA Compras” al “IVA Ventas”. Si el resultado es positivo, se debe pagar esa cantidad al fisco. En cambio, si resulta negativo, puede ser un crédito a favor en futuras liquidaciones ante al Dirección General Impositiva (DGI).

Ancap