El dólar está fuerte. Eso es bueno para EE. UU., pero malo para el mundo

La Reserva Federal ha emprendido una implacable lucha contra la inflación y esto repercute en las divisas de otros países.

27.09.2022 13:17

{kind=link}

{kind=link}

Por The New York Times | Patricia Cohen

La decisión de la Reserva Federal de aplastar la inflación en Estados Unidos mediante el aumento de las tasas de interés está causando estragos en otros países, al hacer subir los precios, aumentar el tamaño de los pagos de la deuda e incrementar el riesgo de una profunda recesión.

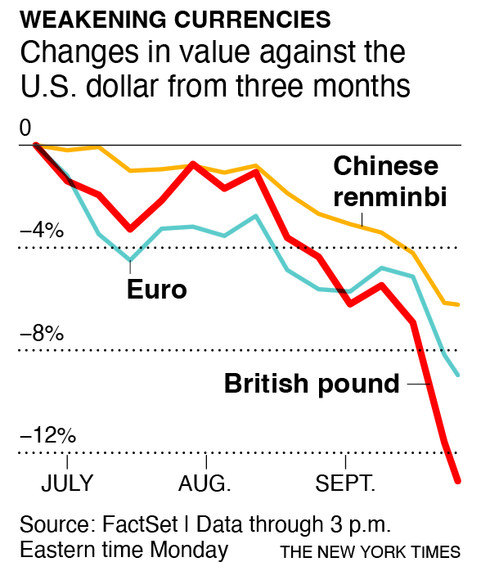

Estos aumentos de las tasas de interés inflan el valor del dólar —la moneda de referencia para gran parte del comercio y las transacciones del mundo— y provocan inestabilidad económica tanto en los países ricos como en los pobres. En Reino Unido y en gran parte del continente europeo, la aceleración del dólar está contribuyendo a alimentar la inflación.

El lunes, la libra llegó a un mínimo histórico frente al dólar ante la resistencia de los inversores a un plan de recorte de impuestos y gastos del gobierno. Y China, que controla férreamente su moneda, fijó el renminbi en su nivel más bajo en dos años, mientras tomaba medidas para gestionar su caída.

En Nigeria y Somalia, donde el riesgo de hambruna ya acecha, la fortaleza del dólar está haciendo subir el precio de los alimentos, el combustible y los medicamentos importados. El dólar fuerte está acercando a Argentina, Egipto y Kenia, países muy endeudados, a la suspensión de pagos y amenaza con desalentar la inversión extranjera en mercados emergentes como India y Corea del Sur.

“Para el resto del mundo, es una situación sin salida”, dijo Eswar Prasad, profesor de economía en Cornell y autor de varios libros sobre divisas. Al mismo tiempo, dijo, la Reserva Federal no tiene más remedio que actuar agresivamente para controlar la inflación: “Cualquier retraso en la acción podría empeorar aún más las cosas”.

Las decisiones de política tomadas en Washington suelen tener una amplia repercusión. Estados Unidos es una superpotencia con la mayor economía del mundo y grandes reservas de petróleo y gas natural. Sin embargo, cuando se trata de las finanzas y el comercio mundial, su influencia es descomunal.

Esto se debe a que el dólar es la moneda de reserva del mundo, la que las empresas multinacionales y las instituciones financieras, independientemente de dónde se encuentren, utilizan con más frecuencia para fijar el precio de los productos y pagar las cuentas. La energía y los alimentos suelen cotizarse en dólares al comprarse y venderse en el mercado mundial. Lo mismo ocurre con gran parte de la deuda de los países en desarrollo. Según un estudio del Fondo Monetario Internacional, aproximadamente el 40 por ciento de las transacciones mundiales se realizan en dólares, sin importar si involucran a Estados Unidos o no.

Y ahora, el valor del dólar comparado con otras monedas importantes como el yen japonés ha alcanzado el máximo de las últimas décadas. El euro, empleado por 19 naciones de toda Europa, alcanzó la paridad 1 a 1 con el dólar en junio por primera vez desde 2002. El dólar también se está imponiendo frente a otras monedas, como el real brasileño, el won surcoreano y el dinar tunecino.

Una de las razones es la serie de crisis que han sacudido el mundo, como la pandemia de coronavirus, los atascos en la cadena de suministro, la invasión rusa a Ucrania y la serie de desastres climáticos que han puesto en peligro el suministro mundial de alimentos y energía. En un mundo angustiado, el dólar ha sido tradicionalmente un símbolo de estabilidad y seguridad. Cuanto peor van las cosas, más se compran dólares. Además, las perspectivas económicas en Estados Unidos, por muy turbias que sean, siguen siendo mejores que en la mayoría de las demás regiones.

El alza en las tasas de interés hace que el dólar sea aún más atractivo para los inversores, ya que les garantiza una mayor rentabilidad. Esto, a su vez, significa que están invirtiendo menos en los mercados emergentes, lo que pone más tensiones en esas economías.

La inusual concatenación de acontecimientos, que ha provocado el debilitamiento de la demanda mundial, empeora aún más las cosas para los países que, de otro modo, podrían beneficiarse de una moneda devaluada para exportar más sus propios productos, que se han abaratado.

Una divisa frágil en ocasiones puede funcionar como “mecanismo de protección”, al ocasionar que los países importen menos y exporten más, dijo Prasad. Pero en la actualidad, muchos “no están viendo los beneficios de un crecimiento más sólido”.

Sin embargo, deben pagar más por las importaciones más básicas como el petróleo, el trigo o los medicamentos así como por los pagarés de deudas multimillonarias expresadas en dólares.

Consideremos que, hace un año, 100 dólares de petróleo o un pago de deuda de 100 dólares costaban 1572 libras egipcias, 117.655 wones coreanos y 41.244 nairas nigerianas.

Supongamos que no hubiera habido subidas de precios ni inflación. Hoy, debido exclusivamente al fortalecimiento del dólar, ese mismo pago de 100 dólares cuesta 1950 libras egipcias, 143.158 wones y 43.650 nairas.

Los compradores estadounidenses, mientras tanto, se benefician de la ganga. El año pasado, una lata de té de 12 libras esterlinas del Reino Unido costaba 16,44 dólares, y hoy cuesta 13,03 dólares. Una caja de 50 euros de bombones belgas ha pasado a costarles de 58,50 a 48,32 dólares. El abaratamiento de las importaciones ayuda a mantener la inflación estadounidense bajo control.

“No recuerdo la última vez cuando el problema era que un dólar fuerte era una forma en la que Estados Unidos exportaba la inflación, extinguiendo parte de la propia, pero añadiendo más de ella en todo el mundo”, dijo Jason Furman, profesor de economía en Harvard que fue asesor económico principal en el gobierno de Barack Obama.

Los más vulnerables son los más perjudicados. Los países pobres a menudo no tienen más remedio que pagar los préstamos en dólares, sin importar cuál era el tipo de cambio cuando pidieron el dinero. El aumento de las tasas de interés en Estados Unidos fue lo que desencadenó la catastrófica crisis de la deuda en América Latina en la década de 1980.

La situación es especialmente delicada debido a que muchos países se endeudaron por encima del promedio para enfrentar las consecuencias de la pandemia. Y ahora están ante una nueva presión para ofrecer ayuda pública, ya que los precios de los alimentos y la energía se disparan.

En Indonesia, este mes, miles de manifestantes, furiosos por un aumento del 30 por ciento en el precio del combustible subvencionado, se enfrentaron a la policía. En Túnez, la escasez de alimentos subsidiados, como el azúcar, el café, la harina y los huevos, ha hecho que se cierren cafeterías y se vacíen las estanterías de los mercados.

Brasil ha recortado los impuestos sobre el combustible y ha aumentado las ayudas sociales, pero la subida de los precios sigue siendo una dificultad diaria.

Maria Cícera da Silva vive con su hija y su nieta en un apartamento de 15 metros cuadrados en la Rocinha, un barrio pobre de las lomas de Río de Janeiro. “Vas a la tienda, compras algo a un precio hoy”, dijo, pero al día siguiente, cuesta más. “Ha sido duro”.

También las empresas privadas en mercados emergentes como Corea, Brasil e Indonesia pidieron prestados en la última década grandes cantidades de dólares, atraídas por lo que parecían ser tasas de interés fiablemente bajas.

Una nueva investigación sobre el impacto de un dólar fuerte en los países emergentes descubrió que este lastra el progreso económico en general.

“Puede observarse que los efectos negativos de un dólar más fuerte son muy pronunciados”, dijo Maurice Obstfeld, profesor de economía de la Universidad de California, Berkeley, y uno de los autores del estudio.

Además, hay un efecto acumulativo. Incluso en países donde la inflación no es tan alta, los bancos centrales se sienten presionados a subir las tasas de interés para reforzar sus monedas y evitar que los precios de las importaciones se disparen. La semana pasada, Argentina, Filipinas, Brasil, Indonesia, Sudáfrica, Emiratos Árabes Unidos, Suecia, Suiza, Arabia Saudita, Reino Unido y Noruega subieron las tasas de interés.

A pesar de las penurias económicas que está causando el dólar fuerte, la mayoría de los economistas afirman que el resultado global sería peor si la Reserva Federal no consiguiera frenar la inflación en Estados Unidos.

Al mismo tiempo, el aumento de las tasas de interés en todo el mundo causa la preocupación de que los banqueros centrales vayan demasiado lejos, demasiado rápido. El Banco Mundial advirtió este mes que las subidas simultáneas de las tasas de interés están empujando al mundo hacia una recesión y a los países en desarrollo hacia una serie de crisis financieras que causarían un “daño duradero”.

Está claro que el mandato de la Reserva Federal es velar por la economía estadounidense, pero algunos economistas y responsables de política extranjeros sostienen que debería prestar más atención a las consecuencias que sus decisiones tienen en el resto del mundo.

En 1998, Alan Greenspan, presidente de la Reserva Federal durante cinco mandatos, argumentó que “no es creíble que Estados Unidos pueda seguir siendo un oasis de prosperidad que no se vea afectado por un mundo que está experimentando una gran tensión”.

Estados Unidos se enfrenta ahora a una economía en desaceleración, pero el dilema esencial es el mismo.

“Los bancos centrales tienen mandatos puramente domésticos”, dijo Obstfeld, economista de la Universidad de California en Berkeley, pero la globalización financiera y comercial ha hecho que las economías sean más interdependientes que nunca, por lo que se necesita una cooperación más estrecha. “No creo que los bancos centrales puedan permitirse el lujo de no pensar en lo que pasa en el extranjero”.

Flávia Milhorance colaboró con la reportería desde Río de Janeiro.

Patricia Cohen es la corresponsal de economía global con sede en Londres. Desde que se integró al Times en 1997 ha escrito también sobre teatro, libros e ideas. Es autora de In Our Prime: The Fascinating History and Promising Future of Middle Age. @PatcohenNYT • Facebook Eurozone Federal Reserve System United States Economy Currency Prices (Fares, Fees and Rates) Third World and Developing Countries International Trade and World Market Interest Rates Inflation (Economics) United States

Acerca de los comentarios

Hemos reformulado nuestra manera de mostrar comentarios, agregando tecnología de forma de que cada lector pueda decidir qué comentarios se le mostrarán en base a la valoración que tengan estos por parte de la comunidad. AMPLIAREsto es para poder mejorar el intercambio entre los usuarios y que sea un lugar que respete las normas de convivencia.

A su vez, habilitamos la casilla [email protected], para que los lectores puedan reportar comentarios que consideren fuera de lugar y que rompan las normas de convivencia.

Si querés leerlo hacé clic aquí[+]