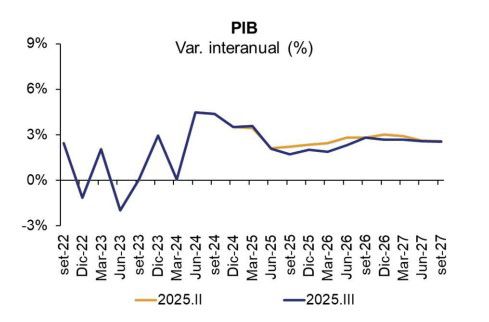

El Banco Central del Uruguay (BCU) actualizó sus expectativas de crecimiento de la actividad económica, y estableció que “crecería en torno a su ritmo tendencial” durante el horizonte de proyección, “impulsada principalmente por el gasto privado”.

“La proyección del producto interno bruto [PIB] para 2025 se ajusta levemente a la baja debido a menores perspectivas de corto plazo, aunque recupera algo de dinamismo en la segunda parte del horizonte de política monetaria [HPM, de 24 meses], en línea con un contexto en el que se disipan las disrupciones de oferta global”, establece el ente en su informe de política monetaria correspondiente al tercer trimestre de este año.

De acuerdo con el documento, el consumo privado “seguiría siendo el principal motor” del crecimiento, “respaldado por el aumento esperado de la masa salarial y el dinamismo del crédito”. En menor medida contribuirían la inversión total y el consumo público —según cifras incluidas en el Presupuesto Nacional—, mientras que las exportaciones netas “tendrían una incidencia moderadamente negativa en el HPM”, añade el organismo, que acota que esta proyección “se enmarca en un contexto de elevada incertidumbre”.

Foto: captura de pantalla del informe de política monetaria del BCU.

En tanto, el tipo de cambio real “mostraría una trayectoria decreciente” hasta fin de año, para luego “depreciarse a lo largo del HPM, mostrando una rapidez mayor en la primera mitad del horizonte”.

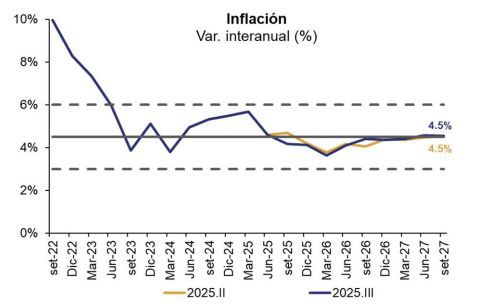

Finalmente, la senda proyectada de inflación “se revisa a la baja” respecto del informe de política monetaria anterior. En el tramo inicial del horizonte, se ubica por debajo tanto de lo estimado previamente como de la meta política, pero hacia el final repunta y “converge a valores similares a los proyectados” en el documento anterior y alcanza el objetivo en los últimos trimestres.

Foto: captura de pantalla del informe de política monetaria del BCU.

El BCU reconoce que las proyecciones de este escenario “se enmarcan en un contexto de riesgos y están sujetas a un nivel de incertidumbre históricamente elevado”, aunque “algo menor” que en el informe previo.

“Los principales riesgos internacionales refieren a la situación macrofinanciera de la región, el ritmo de salida de la fase contractiva de la política monetaria en los países desarrollados, las dificultades para sostener el dinamismo de la economía china y la evolución de conflictos geopolíticos y comerciales. A nivel doméstico, se destaca el potencial desalineamiento de las expectativas de inflación respecto al objetivo, aunque la brecha de credibilidad se encuentra en niveles históricamente bajos y cerrándose rápidamente”, evalúa el organismo.