Mercado internacional

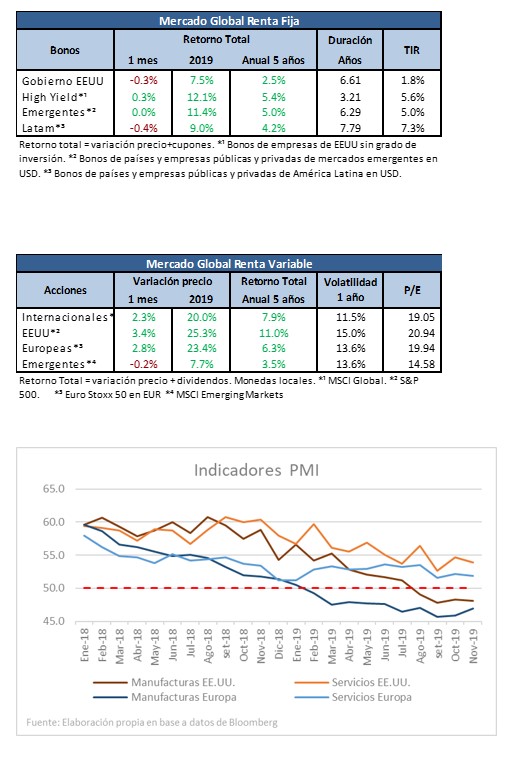

Los mercados financieros continuaron su camino ascendente durante noviembre a la vez que las políticas banco centralistas expansivas empiezan a mostrar efectos en la actividad económica y mejoran las perspectivas de crecimiento para el próximo año. Los activos de riesgos y en particular las acciones de los países desarrollados subieron, aunque debieron soportar las oscilaciones de precios producto de la negociación comercial que mantienen los gobiernos de EE. UU. y China. Mientras, los bonos del tesoro americano, oro y otros activos de refugio terminaron el mes en terreno negativo.

En EE.UU. los datos macroeconómicos siguen mostrando dos realidades. La industria manufacturera continúa en contracción por cuarto mes consecutivo. El índice PMI arrojó un registro de 48,1, inferior al 48,3 de octubre. El sector de servicios por el momento no acusa contagio y se mantiene en expansión (53.9). La inflación permanece lejos del objetivo de 2% y el desempleo sigue en niveles históricamente bajos (3.5%) lo que deja abierta la posibilidad de nuevos recortes de tasa en 2020. La temporada de ganancias llegó a su fin confirmando la tendencia observada al comienzo de la misma, con sorpresas positivas en ventas y ganancias. Sobre fin de mes se conoció el PBI revisado del tercer trimestre, que arrojó una leve mejoría con respecto al número inicial (2.1% vs 1.9%), alejando los temores de una recesión en los próximos meses. El S&P500 volvió a alcanzar máximos históricos y en el mes subió 3,6%.

En la zona euro, la actividad industrial mejoró levemente respecto al mes anterior, pero sigue en contracción y con la tasa de desempleo estable en 7,5%. El sector de servicios por su parte sostiene su expansión, aunque cada vez a un ritmo menor, augurando un tímido crecimiento económico de 0.3% para el último trimestre del año. A pesar de estos datos, el mercado parece confiar en que las medidas del Banco Central Europeo, lograrán desestancar la economía y eso se vio reflejado en el precio de las acciones que subieron y terminaron un 2,8% arriba, según el EUROSTOXX 50.

El Reino Unido se prepara para las elecciones generales del 12 de diciembre donde resultarán electos los miembros que van a integrar la Cámara Baja del Parlamento. Estas elecciones serán claves para definir el camino del Brexit, tres años y medio después del referéndum que dio inicio al tema. El Partido Conservador, encabezado por el Primer Ministro Boris Johnson, se posiciona con ventaja de acuerdo con las encuestas y adelantó que, en caso de lograr mayoría, hará aprobar el acuerdo para enero.

Los mercados emergentes siguieron mostrando focos de tensión social. En Chile las protestas continúan a pesar de que una nueva constitución habrá de implementarse en los próximos dos años. En Bolivia, Evo Morales tuvo que abandonar el país y entregar el mando a la oposición luego de ser acusado de fraude electoral. En Colombia la población demanda que el gobierno se involucre en numerosos asuntos sociales y en Ecuador las protestas amainaron un poco con la respuesta de las autoridades que pusieron a consideración una reforma fiscal menos agresiva. Los bonos argentinos continuaron operando a valores cercanos a los 40 centavos por dólar, a la espera de la asunción del nuevo presidente, la conformación de su gabinete, y que se empiecen a delinear las políticas económicas y un plan para la reestructuración de la deuda.

La percepción de los distintos riesgos por parte de los inversores hizo que salieran de los instrumentos emergentes dejando a los bonos con retornos nulos y a las acciones levemente negativas en noviembre.

Mercado local

Finalizada la segunda vuelta electoral en nuestro país, el candidato blanco Luis Lacalle Pou fue electo presidente para los próximos 5 años. La victoria del líder de la coalición multipartidista significa el fin de 15 años de gobierno del Frente Amplio y establece, tras 24 años, el regreso del Partido Nacional al poder.

Si bien la elección resultó bastante más reñida de lo previsto por las encuestadoras e incluso el candidato del Frente Amplio, Daniel Martínez, demoró en reconocer la victoria a su contrincante, los activos financieros mantuvieron una relativa calma.

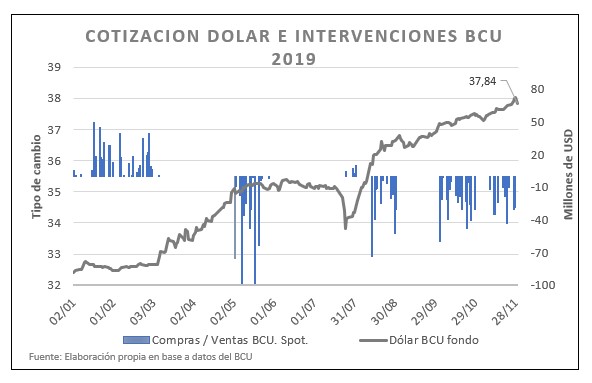

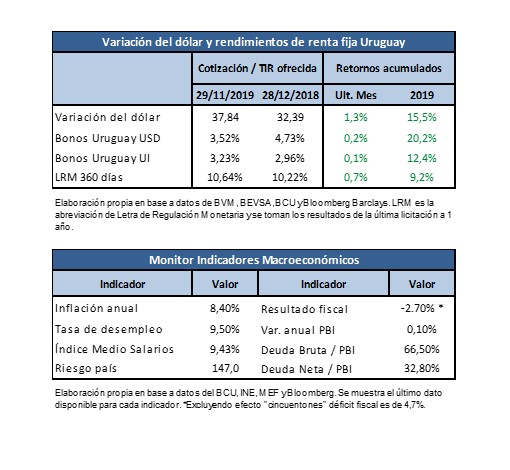

El dólar continuó su tendencia alcista y aumentó 1,13% en el mes, impulsado en gran parte por la depreciación del real en Brasil (5,4%). El Banco Central de Uruguay (BCU) continuó siendo el principal vendedor de divisas y durante el mes de noviembre vendió reservas por USD 248,7 millones. La preferencia de los inversores por los dólares provocó escasez en el mercado de pesos y el BCU debió validar tasas de interés mayores para renovar sus vencimientos en moneda nacional e incluso declaró desiertas varias de las licitaciones semanales de letras de regulación monetaria. Esta situación se hizo más evidente sobre fin de mes, cuando se disparó el precio de la tasa call interbancaria, tasa a la cual se prestan pesos a 1 día que llegó a niveles de 25%. Esa escasez de pesos llevó a los agentes privados a desprenderse de dólares para hacerse de pesos y así el dólar, que llegó a superar la barrera de $38, retrocedió levemente y cerró el mes en $37,84.

Despejada la incertidumbre electoral, los desafíos macroeconómicos se mantienen intactos. El déficit fiscal mejor El déficit fiscal sigue siendo muy elevado, la inflación continúa al alza, al igual que el desempleo, y el crecimiento económico está estancado.

El déficit fiscal cerró en octubre en 4,7% del Producto Bruto Interno (PBI), lo que equivale a USD 2.697 millones, levemente por debajo del mes anterior (4,9%). En esta materia, la agencia Fitch Ratings lanzó el lunes 2 de diciembre un comunicado dónde subraya la necesidad de llevar este número a niveles de 2,5% para hacer sostenible la deuda en el largo plazo.

La inflación de noviembre fue 0,42%. Con este dato, la suba de precios de los últimos 12 meses ascendió a 8,4%, y continuó alejándose del rango meta del BCU de 3% a 7%. Los bienes transables, y en particular la carne (+5,34%), fueron los principales motores de la suba.

A fines de este mes se conoció la decisión del gobierno de no subir tarifas en enero, esta decisión puede repercutir de forma positiva en la inflación de ese mes, pero supone más desafíos en el frente fiscal y siguen complicando la dinámica de la deuda pública.

Por último, el desempleo en octubre se ubicó en 8,8%, lo que representa un aumento de 0,2% respecto al mismo mes del año anterior (8,6%) y 0,7% inferior al dato del mes anterior (9,5%). La tasa de actividad cayó a 62% (62,8% un año atrás) y la tasa de empleo se ubicó en 56,5% (57,4% un año atrás).

Acerca de los comentarios

Hemos reformulado nuestra manera de mostrar comentarios, agregando tecnología de forma de que cada lector pueda decidir qué comentarios se le mostrarán en base a la valoración que tengan estos por parte de la comunidad. AMPLIAREsto es para poder mejorar el intercambio entre los usuarios y que sea un lugar que respete las normas de convivencia.

A su vez, habilitamos la casilla [email protected], para que los lectores puedan reportar comentarios que consideren fuera de lugar y que rompan las normas de convivencia.

Si querés leerlo hacé clic aquí[+]