Opinión | Reforma previsional: quiénes no entran y quiénes entran de a poco

Los cambios más comentados no aplican a muchos ciudadanos. Otros empiezan a entrar en vigencia desde 2033, gradualmente. Muy a la uruguaya.

02.06.2023 14:15

Hace unas semanas recibí —como varias veces en estos últimos años— a representantes de una agencia calificadora de riesgo, una de las entidades que se dedican a determinar la capacidad de pago de los países y cuyos informes son seguidos con mucha atención por funcionarios e inversores. Durante el diálogo, intentaron entender las razones del contraste entre la calma en las calles de Montevideo y la indignación en las de París.

Las explicaciones pueden ser muchas. Entre ellas, el proceso: por un lado, un extenso y amplio diálogo social y político en nuestro caso y, por otro, una reforma aprobada por decreto en Francia. Otra explicación podía ser la convicción de todos los partidos políticos sobre la necesidad de una reforma que enfrentara el problema de sustentabilidad del sistema previsional. Líderes de la talla de Tabaré Vázquez, José Mujica y Danilo Astori coincidían en esto.

Seguramente también ha hecho su aporte la gradualidad con que los contenidos de la ley aprobada irán teniendo efectos, con una ventana de una década en la que muchas personas continuarán regulando su derecho jubilatorio por las normas actualmente vigentes.

Personas ya jubiladas

Las personas jubiladas no están comprendidas en los cambios.

El único aspecto que atañe a las personas ya jubiladas, como a las que se jubilen en el futuro, es la posibilidad de volver a trabajar legalmente. Esa posibilidad hoy no la tienen en los hechos quienes se jubilan como trabajadores del sector privado en el Banco de Previsión Social, ya sean afiliados a “industria y comercio”, sector “rural” o “doméstico”. En una próxima columna abordaremos con más detalle esta innovación.

Personas con causal jubilatoria hasta el 31 de diciembre de 2032

Las personas que configuren causal jubilatoria hasta el 31 de diciembre de 2032 seguirán regulando su derecho jubilatorio por las leyes actualmente vigentes, sin cambios. Por ejemplo, en el ámbito del Banco de Previsión Social, durante la próxima década las personas podrán seguir jubilándose con 60 años y 30 años de servicios por causal común.

También podrán hacerlo por causal edad avanzada con 65 años y 25 años de servicios o 66 años y 23 de servicios como mínimo y así sucesivamente bajando dos años servicios por cada año adicional de edad, hasta llegar a 70 años y 15 de servicios.

La regla general en el régimen vigente es que la causal edad avanzada es incompatibilidad con otra jubilación o retiro. Existen, sin embargo, algunas excepciones. Dos de ellas se dan en el ámbito del BPS, en el caso de las personas comprendidas en el régimen de transición previsto en la reforma de 1995 -quienes hoy tienen 67 o más años- y también en el caso de las personas que se ampararon en la llamada “ley de cincuentones”. En ambos casos se admite la posibilidad de acumular la jubilación por edad avanzada configurada con 70 años y 15 de servicios como mínimo (no en las otras hipótesis) con una jubilación o retiro.

También es posible hoy acumular una jubilación o retiro con una segunda jubilación por edad avanzada (70 años y al menos 15 de servicios) en la Caja de Jubilaciones y Pensiones de Profesionales Universitarios. En todas las demás entidades esta causal es incompatible con otra jubilación o retiro.

Fórmula de cálculo aplicable

Las personas que configuren causal hasta el 31 de diciembre de 2032 mantienen la fórmula de cálculo que establece la legislación vigente hoy en cada “caja”. Los principales parámetros o elementos que integran la fórmula de cálculo son el salario de referencia o sueldo básico jubilatorio, los porcentajes que se aplican sobre ese salario de referencia para determinar el monto de la jubilación y los montos máximos o topes aplicables en cada entidad.

La heterogeneidad entre “cajas” a este respecto es muy grande. Probablemente el parámetro de mayor diferenciación sea el de la base monetaria de cálculo. En un extremo, el personal de las Fuerzas Armadas que conforme la ley aprobada en 2018 todavía mantiene la posibilidad de jubilarse por las reglas del decreto-ley 14.157 —algo menos de la mitad de los efectivos en actividad— tiene como base de cálculo el último salario. En el otro extremo, los escribanos promedian los mejores 30 años de aportes y la actualización la hacen por el Índice de Precios al Consumo y no por el Índice Medio de Salarios como en los demás casos.

Los detalles vigentes en cada “caja” pueden verlos en el Anexo I del Informe de Diagnóstico de la Comisión de Expertos en Seguridad Social, disponible en este enlace.

Las fórmulas de cálculo irán modificándose paulatinamente desde 2033 a 2042. A partir de 2043 todas las entidades harán el promedio de los 20 mejores años de aportación, salvo el caso de los notarios que mantendrán el promedio actual dado que es central en su ecuación financiera.

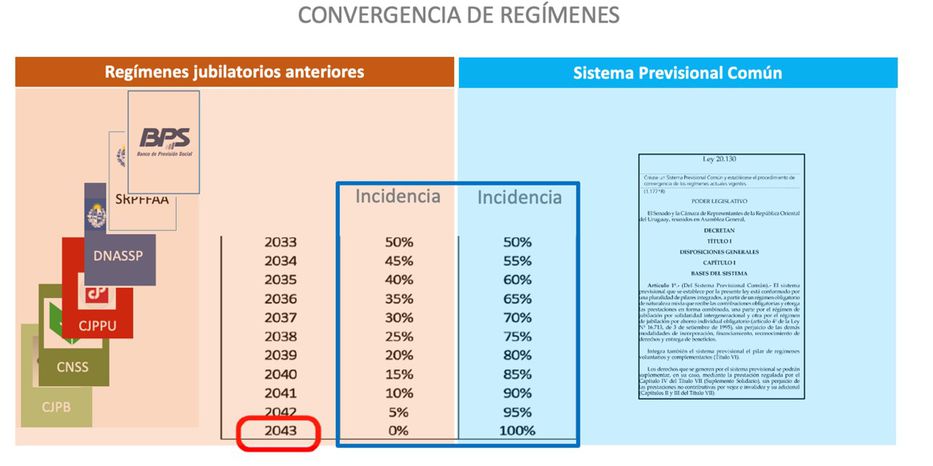

Personas actualmente en actividad que configuren causal entre 2033 y 2042

Las personas afiliadas a cualquiera de las seis entidades gestoras -tres estatales y tres no estatales- ingresarán en un proceso gradual de convergencia en la fórmula de cálculo de los beneficios jubilatorios. Se inicia en 2033 con una incidencia el 50% de cada fórmula de cálculo. A partir de ahí, las reglas hoy vigentes van perdiendo un 5% de incidencia por cada año y las nuevas reglas van incrementando su incidencia en igual porcentaje. A partir de 2043 serán de aplicación plena las nuevas reglas jubilatorias.

Quienes configuren causal en el año 2033, cualquiera sea el momento en que decidan jubilarse, tendrán su beneficio jubilatorio determinado en un 50% por las reglas actualmente vigentes y un 50% por las nuevas reglas. Por ejemplo, un militar comprendido en el régimen de la reforma de 2018 o un policía (ambos promedian los últimos 5 años) tendrán una mitad de su jubilación sobre la base al promedio de los últimos 5 años y la otra mitad sobre la base del promedio de los 20 mejores años de aportación. Quienes configuren la causal en los años siguientes tendrán un 5% menos de incidencia de las actuales reglas y un 5% más de incidencia de las nuevas reglas. Así por ejemplo, quien configure causal en 2040 tendrá su jubilación liquidada en un 15% por las actuales reglas y un 85% por las nuevas reglas.

Cambios en las edades jubilatorias

No hay ningún cambio en las edades jubilatorias para las personas nacidas en 1972 o antes. La primera generación que tendrá una edad jubilatoria modificada será la nacida en 1973 la que podrá jubilarse con 61 años, a partir de 2034. La primera persona que tendrá una edad jubilatoria de 65 años será nacida en 1977 y con efectos a partir de 2042. En próxima columna desarrollaremos cómo se dará este proceso de cambio y sus excepciones.

Ninguno de los cambios en edades es inminente. El primero, muy mínimo, ocurrirán dentro de más de una década.

Caja de Profesionales y Caja Bancaria

Como se sabe, en breve el Poder Ejecutivo enviará al Poder Legislativo iniciativa legislativa que atienda la situación de inminente insolvencia de la Caja de Profesionales y la todavía más urgente de la Caja Bancaria.

Esas iniciativas, por mandato legal, deben enviarse antes del 30 de octubre próximo, pero es esperable que al menos la de Caja Bancaria ingrese antes, dado el ritmo de agotamiento de sus reservas.

Si el grave desequilibrio financiero de estas cajas lo requiere, se prevé que puedan establecer menores plazos de convergencia entre el régimen hoy vigente y el nuevo sistema jubilatorio, así como una transición de edades jubilatorias diferente a la indicada la ley aprobada, con el objeto de contemplar la situación específica de cada una de estas entidades.

Los profesionales despertaron un día con la noticia de que su caja, tal como estaba era inviable. Los bancarios demoraron un poco más en reconocer que el barco se hundía. Se aferraban a un estudio de 2008 que preveía un período breve de desfinanciamiento leve, entre 2024 y 2029 que consumiría el 15% de sus reservas. Sin embargo la realidad está mostrando un muy extenso período -en total será más de una década- que bastante antes de lo previsto agota el 100% de sus reservas efectivas.

“Somos lentos para creer las cosas que nos duele creer”, dijo Ovidio, el poeta romano contemporáneo de Jesucristo.

Acerca de los comentarios

Hemos reformulado nuestra manera de mostrar comentarios, agregando tecnología de forma de que cada lector pueda decidir qué comentarios se le mostrarán en base a la valoración que tengan estos por parte de la comunidad. AMPLIAREsto es para poder mejorar el intercambio entre los usuarios y que sea un lugar que respete las normas de convivencia.

A su vez, habilitamos la casilla [email protected], para que los lectores puedan reportar comentarios que consideren fuera de lugar y que rompan las normas de convivencia.

Si querés leerlo hacé clic aquí[+]