Los costos invisibles

Una reciente evaluación muestra que se gasta más dinero en el monitoreo ambiental de las plantas de celulosa que el dinero que entra por cánon desde las zonas francas. Ese es el resultado de contabilidades incompletas.

04.12.2017 10:31

Algunos de los temas ambientales más urticantes de los últimos meses tienen una dimensión económica innegable. En esos casos se sostiene que habría unas jugosas ganancias económicas, como sucedería con la planta de celulosa de UPM o con el riego para la expansión agrícola, mientras que poco o nada se sabe sobre los costos económicos de los impactos o de la gestión ambiental de esos emprendimientos. Es como si la contaminación no tuviera ningún efecto económico, o que el monitoreo ambiental fuese gratis.

Bajo esas condiciones, los análisis costo-beneficio, la herramienta privilegiada que usan los economistas convencionales, casi siempre sobrevalora esas ganancias económicas ya que simplemente no se contabilizan otras pérdidas económicas. Entonces, haciendo esas cuentas tan limitadas, hay proyectos que ilusoriamente siempre serían beneficiosos.

Poco a poco asoman algunos de esos costos que no son incorporados. Un aporte reciente se debe a una notable contribución de Raúl Viñas, comparando el costo del control y monitoreo ambiental de las dos plantas de celulosa, contra las ganancias que recibe el país desde las zonas francas de esas empresas. De un lado, apoyado en las informaciones del Ministerio del Ambiente, Viñas supo que se gastaron casi 8 millones de dólares en controles ambientales (entre 2007 y 2016). Del otro lado, los cánones cobrados a las empresas celulósicas sumaron para la planta más vieja, un estimado US$ 4,2 millones, y para las más nueva, unos US$ 2,3 millones. El total de los ingresos fue de unos US$ 6 524 000.

Esa simple cuenta muestra que el país gasta más por el control ambiental de esas plantas que el dinero recibido por el canon de las zonas francas que les concedieron. Insisto: lo que entra por un lado en cánones se va por el otro lado en controlar ambientalmente a esos emprendimientos, una tarea inevitable por su propia naturaleza de alto riesgo ambiental.

Esta información, que no ha recibido toda la atención que merece, es impactante. No sólo obligaría a revisar la “adicción celulósica” gubernamental, sino que además exigiría que aquellos que toman decisiones aceptaran que deben modificar radicalmente sus evaluaciones ante próximos emprendimientos. No pueden seguir aceptando proyectos sin considerar todos los costos que generan. Dicho de manera muy simple: no está nada claro que el país como un todo, gane dinero con los emprendimientos celulósicos.

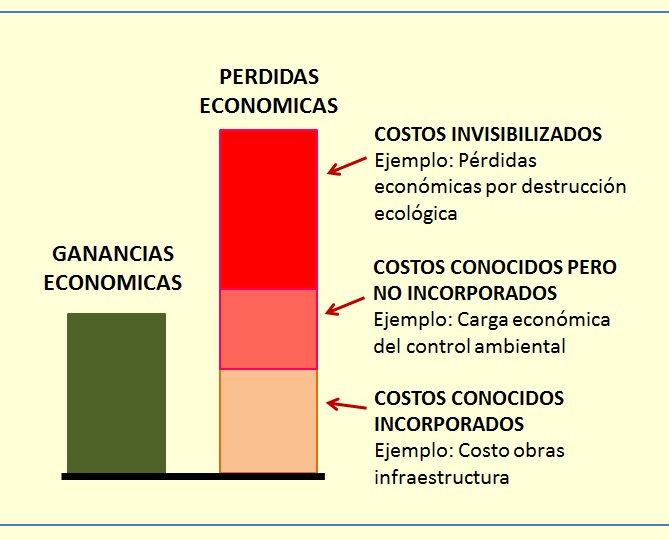

Es así que de manera esquemática se pueden reconocer tres tipos de costos clave ante esta situación. Están los que son conocidos y se incluyen en los análisis de técnicos, políticos y empresas; por ejemplo, la inversión necesaria para las carreteras o ferrocarriles. Hay otros gastos que también conoce el Estado, como es el ejemplo del monitoreo ambiental, pero que no incorpora en sus evaluaciones de costo y beneficios. Finalmente, hay costos invisibles ya que no se calculan ni se incorporan. Me refiero a cuestiones como los gastos que originan a la sociedad tener aguas contaminadas, la pérdida del patrimonio ecológico al suplantar los montes serranos por monocultivos forestales, las renuncias económicas que resultan de dar el agua gratis, etc. Los megaemprendimientos tienen siempre impactos ambientales, y éstos a su vez desencadenan cargas económicas, pero la economía convencional simplemente los ignora.

Estamos ante una situación de contabilidades incompletas o defectuosas. Es por ello que debemos preguntarnos si la sociedad uruguaya no estaría subsidiando a esos emprendimientos. Esto no sería nada raro, ya que estudios más finos que se están realizando en países vecinos con otros sectores extractivistas, muestran casos donde finalmente el Estado termina dándole a ese tipo de empresas más dinero que lo recaudado por impuestos.

Los costos invisibilizados e ignorados no sólo reflejan una incapacidad en aplicar una adecuada contabilidad, sino que esa limitación es una y otra vez reforzada desde la economía y políticas convencionales. ¿Cuál es la razón de ello? Simplemente que cuando se desentrañan los efectos económicos negativos, y se los incluye en los análisis, seguramente varios de los “grandes negocios” se desploman. Son situaciones donde los impactos sociales extendidos y el deterioro ambiental, resultan que los costos totales pueden superar largamente a los beneficios. Es más, hay una asimetría ya que esos “beneficios” son esencialmente para empresas e inversores, pero no para la sociedad o el país, quienes siempre se terminan sufriendo los daños ambientales y sociales. Por lo tanto, hay muchos interesados en que una contabilidad más rigurosa no se aplique.

En Uruguay debemos hacer ese nuevo tipo de cuentas que apunte al balance neto para nuestro país. Se vuelve urgente incorporar, por un lado esos otros costos conocidos, y por otro lado aquellos que usualmente no son contabilizados, especialmente los ecológicos. Hasta no tener todos los números, hablar de los beneficios económicos de esos emprendimientos resulta muy aventurado.

Referencias

Más informaciones en El déficit celulósico, por Raúl Viñas, El Telescopio, 1 diciembre 2017, http://eltelescopio.com.uy/el-deficit-celulosico/

Acerca de los comentarios

Hemos reformulado nuestra manera de mostrar comentarios, agregando tecnología de forma de que cada lector pueda decidir qué comentarios se le mostrarán en base a la valoración que tengan estos por parte de la comunidad. AMPLIAREsto es para poder mejorar el intercambio entre los usuarios y que sea un lugar que respete las normas de convivencia.

A su vez, habilitamos la casilla [email protected], para que los lectores puedan reportar comentarios que consideren fuera de lugar y que rompan las normas de convivencia.

Si querés leerlo hacé clic aquí[+]