La relación de precios entre lanas finas y lanas gruesas continúa abriéndose y está en máximos históricos, un dato que debería ser más tenido en cuenta por los operadores del sector, apuntó Diego Saavedra, gerente de Central Lanera Uruguaya.

En la presente zafra las lanas finas han recuperado valor, después de bajar sensiblemente en 2020 y la primera mitad de 2021. Para los lotes de 26 micras y menos los precios se mantienen entre 20% y 25% por debajo de los valores de julio de 2021. Las lanas de 26 micras en adelante componen el 70% del stock en Uruguay.

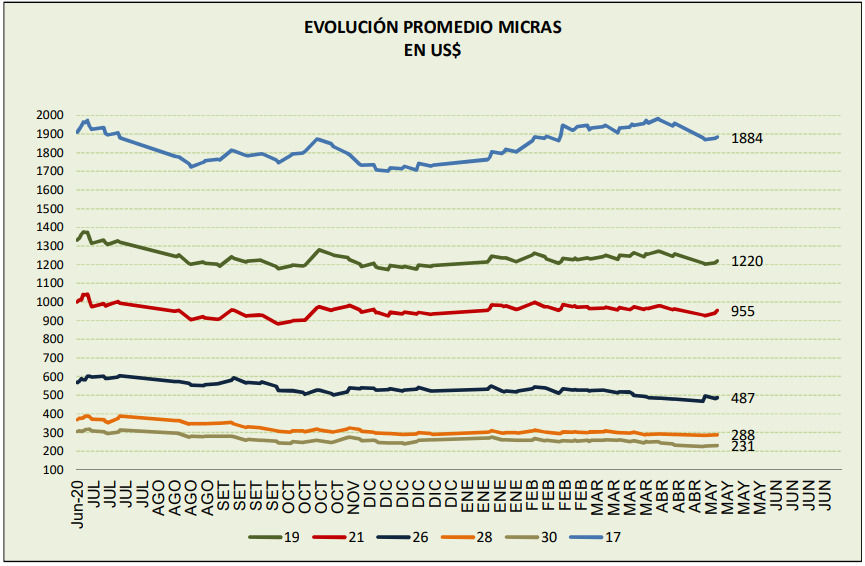

La semana pasada en el mercado australiano las lanas de 17,5 micras cotizaron a US$ 17,26 el kilo base limpia, 2,3% por debajo de julio 2021 mientras que las lanas de 28 micras cotizaron a US$ 2,88, un precio 25,6% inferior al del cierre de la zafra anterior.

“La pregunta que hay que hacerse es si esta relación vino para quedarse; no es que no hay demanda porque se hacen negocios, tenemos compromisos y ventas realizadas, pero sí a precios bajos”, señaló Saavedra.

“Si miramos la zafra actual”, dijo el gerente de Central Lanera, “estamos lejos de un mercado normal o fluido; la prueba son los 30 millones de stock de lana que estamos estimando en el SUL; es una zafra con un mercado trancado, difícil”.

En base a las cifras de exportación de los últimos años, la Junta Directiva del Secretariado Uruguayo de la Lana (SUL) estimó en las últimas semanas que hay unos 30 millones de kilos de lana sin vender en manos de productores y barracas de Uruguay. La mayoría corresponde a lanas gruesas, de 28 micras hacia arriba, las que han tenido menos demanda y cuya cotización ha bajado entre 20% y 30% solo en el último año. “Siguen con una tónica bastante difícil en la colocación y con precios que no seducen para nada al productor”, dijo Rodrigo Granja, directivo del SUL.

Demanda por necesidad

La semana pasada el Indicador de Mercados del Este (IME) en Australia, recuperó casi 2% de su valor en dólares, subiendo de US$ 9,80 a US$ 9,97 a pesar de que el dólar australiano volvió a debilitarse frente a la moneda estadounidense, lo que absorbió parte de las ganancias.

Las lanas que tuvieron mejor desempeño fueron las de entre 18,5 y 19,5 micras, con gran demanda de los compradores y un récord de oferta colocada (94,3%).

Desde el mercado local se observa que al enlentecerse las compras de China la actividad está muy concentrada en Europa, que sintió el impacto de la invasión de Rusia a Ucrania a fines de febrero y la volatilidad del euro, que reduce los márgenes. “La quietud en el mercado local es fruto de la quietud de los agentes en Europa”, aseguró.

Respecto a febrero, “hay menor demanda y estamos un par de escalones de precios por abajo”, dijo Saavedra.

“La poca demanda que hay es por necesidad”, afirmó Saavedra, debilitada por la incertidumbre de la guerra en sí y la volatilidad de la moneda: “El euro está perdiendo valor frente al dólar y en materias primas una diferencia de 3% o 4% por tipo de cambio es un margen importante”.

Por Javier Lyonnet

Acerca de los comentarios

Hemos reformulado nuestra manera de mostrar comentarios, agregando tecnología de forma de que cada lector pueda decidir qué comentarios se le mostrarán en base a la valoración que tengan estos por parte de la comunidad. AMPLIAREsto es para poder mejorar el intercambio entre los usuarios y que sea un lugar que respete las normas de convivencia.

A su vez, habilitamos la casilla [email protected], para que los lectores puedan reportar comentarios que consideren fuera de lugar y que rompan las normas de convivencia.

Si querés leerlo hacé clic aquí[+]